Einkommensteuer

24 Beiträge im Lexokon.

Ukraine und Spenden

BMF • 04.12.2024 Gültig bis 31.12.2025 Ukraine-Hilfe: Verlängerung der steuerlichen Erleichterungen Fristverlängerung der Hilfsmaßnahmen (Spenden-Nachweis, Lohnspenden, Sachspenden, Unterbringung, Fundraising). Inhalte der Schreiben 2022/2023 gelten fort. BMF 04.12.2024 – Ukraine-Hilfe: Verlängerung bis 31.12.2025 BMF-Schreiben • 04.12.2024 GZ: IV D 5 – S 2223/19/10003 :030 Bezug: 17.03.2022 (:013), 07.06.2022 (:017), 13.03.2023 (III C 2 – S 7500/22/10005

Lohnsteuerhilfevereine – Leitfaden Recht & Praxis

Recht der Lohnsteuerhilfevereine – Gesetz, Praxis & Einkommensteuer 2025. Grundlage u. a. StBerG (§ 4 Nr. 11, §§ 13–15, § 27), AO, EStG.

heirat-schenkung-zugewinnausgleich

Was bedeutet Zugewinnausgleich? Wie wirken sich Schenkungen aus? Lexo.Tax erklärt, was Ehepaare steuerlich & rechtlich beachten sollten.

Steueränderungen 2025: Was der Koalitionsvertrag bringt

Was ändert sich 2025 bei der Steuer? Der neue Koalitionsvertrag bringt zahlreiche steuerliche Neuerungen – von der Einkommensteuer über Kinderfreibeträge bis zur Frühstart-Rente.

Welche Änderungen gelten ab 2025 im Zusammenhang mit dem Telearbeitspauschale?

Ab 2025 gilt die neue Telearbeitspauschale. Erfahre, wie du Homeoffice-Tage steuerlich nutzt, welche Werbungskosten möglich sind und was sich ändert.

E-Rechnung 2025: Was Vermieter jetzt wissen und beachten müssen

Seit dem 1. Januar 2025 gilt in der EU eine einheitliche Regelung zur elektronischen Rechnungsstellung. Auch Vermieter können betroffen sein, da sie unternehmerisch tätig sind. Ob eine E-Rechnung verpflichtend ist, hängt davon ab, wer die Mieter sind: Privatpersonen als Mieter → Keine E-Rechnung erforderlich, Papier- oder PDF-Rechnungen sind weiterhin erlaubt. Gewerbliche Mieter → E-Rechnung ist Pflicht, ebenso für Nebenkostenabrechnungen.

Steuerberater wird teurer: Warum sich der Wechsel zum Lohnsteuerhilfeverein jetzt lohnt

Was die Gebührenerhöhung für Steuerberatungskanzleien bedeutet – und welche Alternative sich lohntAm 21. März 2025 hat der Bundesrat der Fünften Verordnung zur Änderung der Steuerberatervergütungsverordnung (StBVV) zugestimmt. Die Folge: Die Kosten für Steuerberatung steigen spürbar – und zwar für fast alle Leistungen.Für viele Arbeitnehmerinnen und Arbeitnehmer stellt sich damit eine ganz praktische Frage:Lohnt sich ein Wechsel

BAföG und Minijob: Mehr Geld für Studierende und Schüler

Seit 2025 können Studierende und Schüler bis zu 556 Euro monatlich in einem Minijob verdienen, ohne dass ihr BAföG gekürzt wird.

Mitgliedsbeiträge für XING und LinkedIn sind steuerlich absetzbar

Viele Arbeitnehmer in Deutschland sind mit ihrer beruflichen Situation unzufrieden und auf der Suche nach neuen Möglichkeiten. Neben klassischen Jobportalen gewinnen Business-Netzwerke wie XING und LinkedIn zunehmend an Bedeutung für die Karriereplanung.XING ist mit über 21,5 Millionen Nutzern auf den deutschsprachigen Raum ausgerichtet, während LinkedIn international genutzt wird und in Deutschland, Österreich und der Schweiz

Pflicht oder Kür? Wann eine Steuererklärung wirklich sein muss

Jedes Jahr dieselbe Frage: Muss ich eine Steuererklärung abgeben – oder ist das freiwillig? Während einige es als lästige Pflicht empfinden, sehen andere die Steuererklärung als Chance, sich zu viel gezahlte Steuern zurückzuholen. Doch was genau gilt und wann besteht eine Verpflichtung? Und was hat unsere Steuerklassenwahl damit zu tun? \"88 % aller freiwilligen Steuererklärungen

Krankengeld und Steuer

Krankengeld und Kinderkrankengeld: Höhe, Berechnung, steuerliche Behandlung und Anrechnung auf die Rente. Praktische Tipps zur Einkommensteuer.

Spenden in der Einkommensteuererklärung: So holen Sie sich Ihre Steuervergünstigung!

Spenden als Sonderausgaben in der Einkommensteuererklärung: Hinweise zu steuerlichen Grenzen, erforderlichen Nachweisen und rechtlichen Besonderheiten.

Steuerfreibeträge für 2024

Erhöhung des Grundfreibetrags und Kinderfreibetrags für 2024: Auswirkungen der neuen Freibeträge & wie groß ist die tatsächliche Steuerersparnis tatsächlich?

Höhere Steuerfreibeträge für 2024: Steuerentlastungen rückwirkend beschlossen

Erhöhung des Grundfreibetrags und Kinderfreibetrags für 2024: Auswirkungen der neuen Freibeträge & wie groß ist die tatsächliche Steuerersparnis tatsächlich?

Nutzen Sie die Fristverlängerung: Letzte Chance für die Einkommensteuererklärung 2023

Abgabefrist für die Einkommensteuererklärung 2023 ist am 2. September 2024. Nutzen Sie die verlängerte Frist Lexo.Tax Lohnsteuerhilfeverein.

Grundlagen des Außensteuerrechts

Außensteuergesetz (AStG), Wegzugs und Hinzurechnungsbesteuerung

EuGH-Urteil Avoir fiscal

Anwendung der EU-Grundfreiheiten im Bereich der direkten Steuern - das EuGH-Grundsatzurteil in der Rechtssache Avoir fiscal (1986)

Supranationalität und geltungserhaltende Reduktion

Supranationalität in der EU vs. nationalstaatlichen Souveränität. Die geltungserhaltende Reduktion zur Vereinbarkeit.

Fall De Lasteyrie du Saillant (C-9/02)

Vereinbarkeit der Wegzugsbesteuerung mit der Niederlassungsfreiheit. Sofortige Besteuerung der stillen Reserven unverhältnismäßig.

Der Begriff der „Niederlassung“ im Europarecht

„Niederlassung“ im Europarecht umfasst das Recht auf wirtschaftliche Tätigkeiten in einem anderen EU-Staat definiert durch EuGH-Rechtsprechung

Base Erosion and Profit Shifting (BEPS): Ein internationales Phänomen

Base Erosion and Profit Shifting (BEPS) beschreibt Strategien zur Steuervermeidung durch Gewinnverlagerung in Niedrigsteuergebiete. Mehr erfahren zu ATAD, DAC 6

Fall Cadbury Schweppes (C-196/04)

Cadbury Schweppes Fall, C-196/04, EuGH zu Hinzurechnungsbesteuerung, Niederlassungsfreiheit, § 8 Abs. 2 AStG, wirtschaftliche Tätigkeit, Steuerrecht.

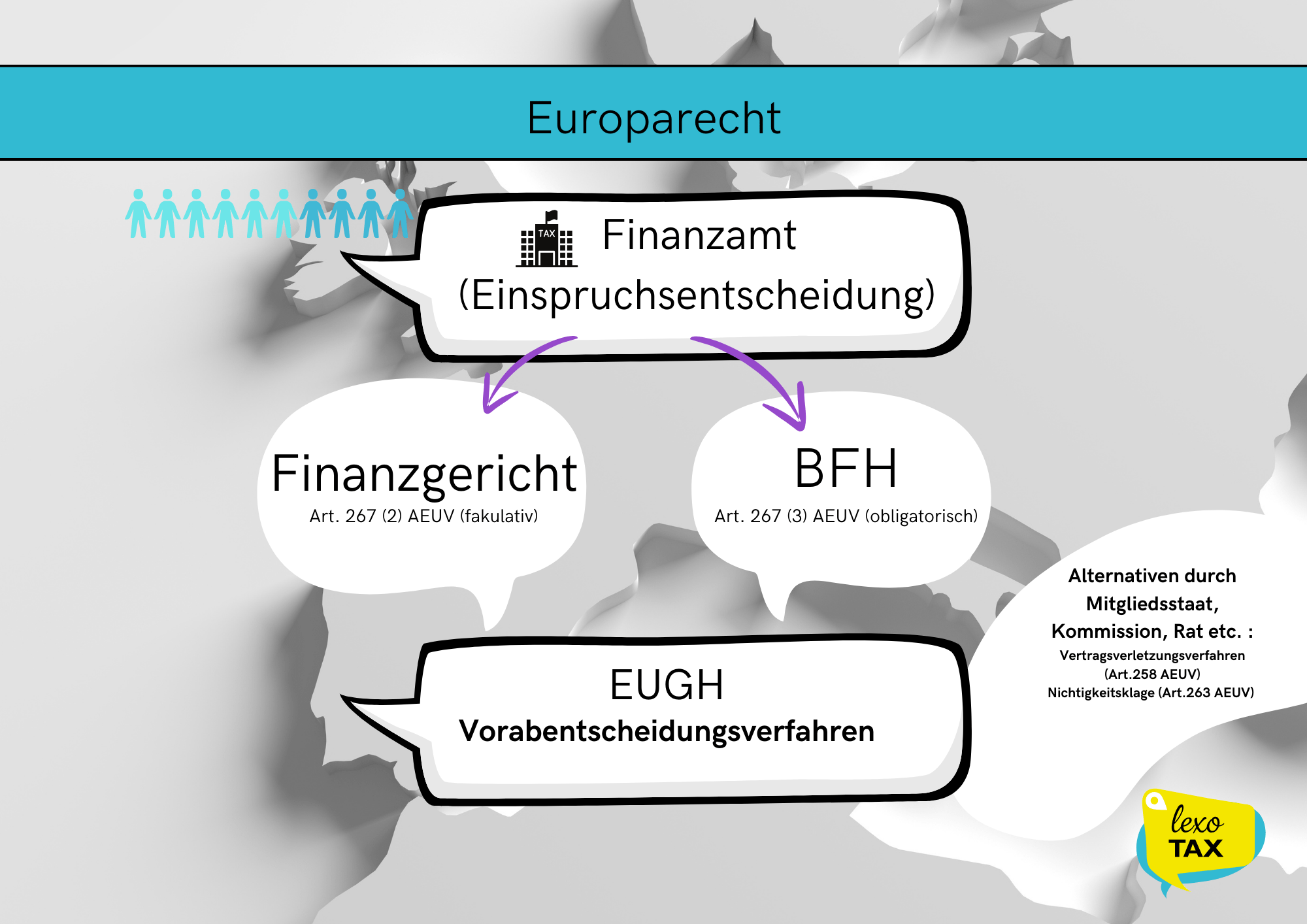

Der finanzgerichtliche Verfahrensweg bei europarechtlich entscheidungserheblichen Rechtsfragen mit Grundsatzurteilen

Finanzgerichtliche Verfahren bei europarechtlich Steuerfragen ermöglichen Vorabentscheidungen beim EuGH und sichern die einheitliche Anwendung des EU-Rechts

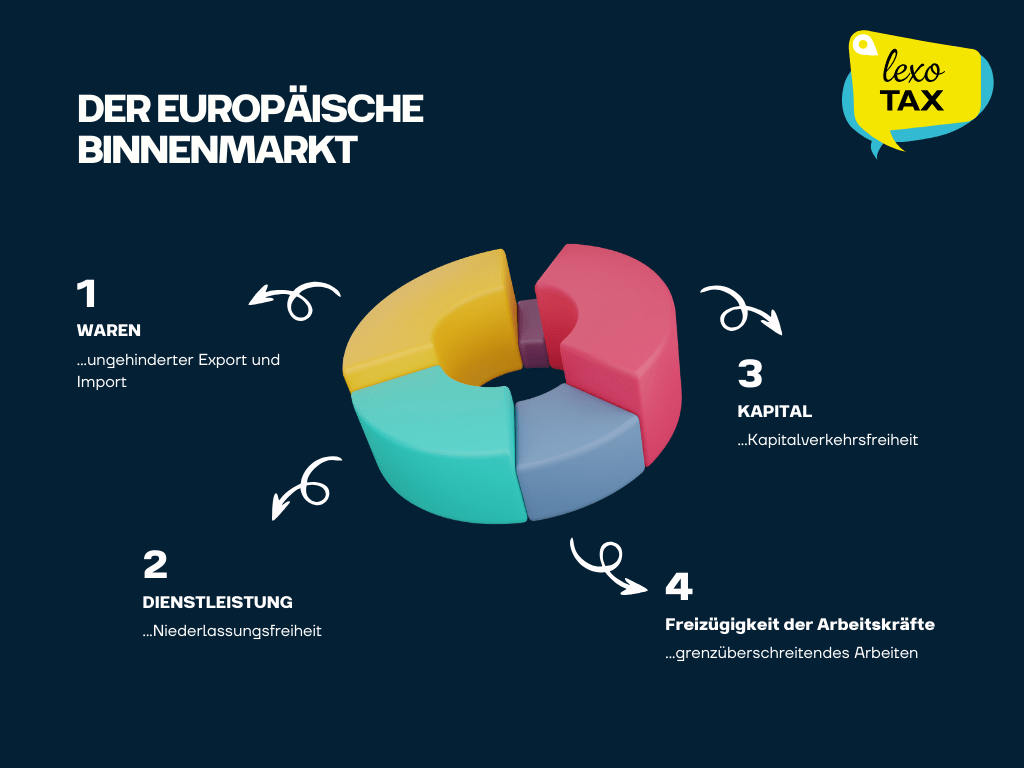

Bedeutung des Binnenmarkts

Die Einführung des Binnenmarkts und der steuerlichen Richtlinien ab 1993 förderte die Internationalisierung deutscher Konzerne, beseitigte steuerliche Hemmnisse und stärkte ihre Wettbewerbsfähigkeit im europäischen Markt.